央行大幅“降息”,房貸LPR要不要轉?

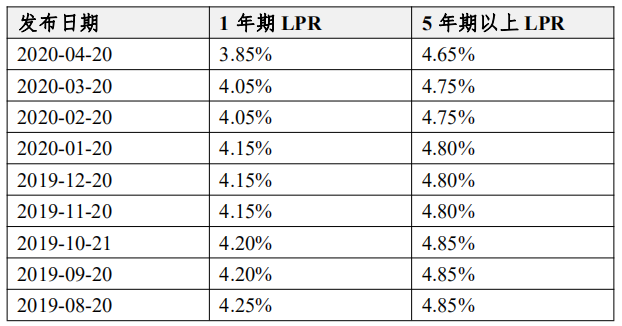

2020年4月20日,全國銀行間同業拆借中心公布了最新貸款市場報價利率(LPR),其中1年期LPR由上月的4.05%下調至3.85%,5年期以上LPR由4.75%下調至4.65%。這是年內LPR第二次下降,降幅為去年8月LPR改革以來最大的一次,符合市場預期。

根據中國人民銀行公告〔2019〕第30號文規定,為深化利率市場化改革,進一步推動貸款市場報價利率(LPR)運用,存量浮動利率貸款定價基準轉換為LPR。

1、LPR是什么

提及LPR,不少人表示“一頭霧水”,它的英文全稱為Loan Prime Rate,簡稱LPR,為貸款市場報價利率。2019年8月17日,央行發布“2019第15號公告”,公告稱,中國人民銀行決定改革完善貸款市場報價利率(LPR)形成機制。央行為提高貸款市場報價利率的代表性,貸款市場報價利率報價行類型在原有的全國性銀行基礎上增加城市商業銀行、農村商業銀行、外資銀行和民營銀行,目前由原來的10家擴大至18家。將貸款市場報價利率由原有1年期一個期限品種擴大至1年期和5年期以上兩個期限品種。貸款市場報價利率報價行于每月20日(遇節假日順延)9時前,按公開市場操作利率(主要指中期借貸便利利率(MLF))加點形成的方式,向全國銀行間同業拆借中心報價。全國銀行間同業拆借中心按去掉最高和最低報價后算術平均的方式計算得出貸款市場報價利率。自2019年8月20日起,全國銀行間同業拆借中心于每月20日(遇節假日順延)9時30分公布貸款市場報價利率,公眾可在全國銀行間同業拆借中心和中國人民銀行網站查詢。

簡單來說,LPR是中國人民銀行授權全國銀行間同業拆借中心綜合18家具有代表性的商業銀行市場報價,形成的貸款市場報價利率,于每月20日(遇節假日順延)對外公布一次,目前包括1年期、5年期以上兩個品種。以商業性個人住房貸款為例,LPR改革之前,購房貸款利率參照的是央行規定的貸款基準利率;LPR實施后,房貸利率不再由央行直接制定而是更為市場化,由目前18家利率報價銀行各自報出1年期和5年期以上貸款利率后,去掉極端值計算得出平均價LPR,作為定價基準。改革后,讓市場來引導貸款利率走向。

2、如何辦理呢

各銀行金融機構會利用官方網站和網點公告、電話、短信、郵件和手機銀行等渠道通知存量浮動利率貸款客戶。

以工行為例,該行目前提供手機銀行、智能柜員機、短信銀行等多種受理渠道。疫情期間,建議借款人通過手機銀行辦理,如果確實需要線下辦理,建議等到疫情結束后。

從線上辦理渠道看,借款人可登錄工行手機銀行APP,按照“利率基準轉換”路徑點擊,按提示操作辦理即可。

3、辦理期限

根據中國人民銀行公告〔2019〕第30號第二條,辦理期限自2020年3月1日開始,原則上應于2020年8月31日前完成。

需要注意的是定價基準只能轉換一次,轉換之后不能再次轉換。

4、LPR怎么轉

共有兩種方式,一轉為固定利率;二轉為LPR浮動利率,其中轉為浮動利率又根據重定價日的不同分為兩種形式,一是定價日維持原合同不變(多數為1月1日),二是重定價日為貸款發放日對應日。重定價周期(即調整頻率)通常為一年。

舉例說明:

假設小王原來的房貸利率是基準利率4.90%(五年以上貸款利率,2015年10月24日標準),上浮10%,現行利率為5.39%(4.90%×110%),貸款行為工商銀行。

4.1轉固定利率

利率一直為5.39%,直到貸款還完。

4.2轉LPR

先算出改革前利率(5.39%)與去年12月的LPR(4.80%)的“差值”,即0.59%(即圖中59.0個基點,1個基點為0.01%),再把重定日實行的LPR與這個“差值”求和,就是小王的新利率。

如果小王重定日選擇維持原合同不變(原合同為1月1日),那么小王執行新利率的時間為2021年1月1日,假設2020年12月21日實行的LPR為4.75%,那么小王執行的新利率為5.34%(4.75%+0.59%),直到2022年1月1日再調整。

如果小王重定日選擇貸款發放日對應日(貸款發放日為6月14日),那么小王在2020年6月14日即開始執行新利率,假設2020年5月20日發布的5年期以上LPR為4.60%,那么小王執行的新利率為5.19%(4.60%+0.59%),直到2021年6月14日再調整利率。

所以,如果LPR長期下行,小王選LPR,房貸利率就會越來越低。如果LPR上行,高于4.80%,小王的房貸利率就會比改革前高。

圖1:選擇固定利率

圖2:選擇LPR浮動利率,重定價日為1月1日(原合同規定日)

圖3:選擇LPR浮動利率,重定價日為貸款發放日(本例為6月14日)

5、哪些可以轉?哪些暫時不能轉?

可轉:

所有按照央行基準利率定價的存量浮動利率個人貸款。即2020年1月1日前已發放,或者已簽訂合同但未發放的貸款(2020年1月1日以后的都按LPR簽)。

不可轉:

政策性的公積金個人住房貸款(包括組合貸款中的公積金部分);固定利率貸款。

兩者均可:

已處于最后一個重定價周期的存量浮動利率貸款。

值得注意的是,此次轉換工作并不局限于房貸,還涵蓋企業貸款、個人消費貸款等。存量浮動利率貸款定價基準轉換為LPR,除商業性個人住房貸款外,加點數值由借貸雙方協商確定。

6、轉固定還是LPR

是選擇轉LPR還是轉固定利率,兩種轉換方式各有優勢,具體如何選擇取決于借款人自己的判斷,特別是對未來利率走勢的判斷。如果你認為未來LPR會下降,那么轉換為參考LPR定價會更好;如果認為未來LPR可能會上升,那么轉換為固定利率就會有優勢。

我們認為LPR是下行態勢的。有以下幾個理由:

(1)央行副行長劉國強2月27日在支持中小微企業發展和加大對個體工商戶扶持力度有關情況舉行發布會上表示,要繼續推進LPR改革,引導整體市場利率和貸款利率下行。

(2)全球及國內經濟承壓較大,需要降息刺激經濟。多國已進入負利率時代,比如丹麥已經推出了固定利率0%的20年期貸款。

(3)從2019年中開始,LPR的錨MLF利率就已經出現明顯下調信號,今年2月17號,MLF利率又下調了10個點,4月15日,MLF下行20個基點。

(4)4月17日召開的政治局會議稱,穩健的貨幣政策要更加靈活適度,運用降準、降息、再貸款等手段,保持流動性合理充裕,引導貸款市場利率下行,把資金用到支持實體經濟特別是中小微企業上。